SCHUFA je najčešća “tiha prepreka” u Nemačkoj. Ljudi je se boje, a često ni ne znaju šta tačno jeste. Ovaj tekst razlaže šta je SCHUFA, kako nastaje skor, šta ga kvari, i kako ga gradiš pametno — bez teorije i urbanih legendi.

U 30 sekundi: suština

- SCHUFA nije kreditna kartica niti banka, već evidencija ponašanja u plaćanjima.

- Ako si nov u Nemačkoj, skor je prazan (nije loš).

- Skor raste urednim ponašanjem, pada kašnjenjima i haotičnim ugovorima.

- Najviše štete prave neplaćeni računi, opomene i raskidi sa dugom.

1) Šta je SCHUFA (i šta NIJE)

SCHUFA je privatna institucija koja prikuplja podatke o tome da li:

- plaćaš obaveze na vreme,

- imaš ugovore i račune,

- imaš dugovanja, opomene ili prinudnu naplatu.

SCHUFA NIJE:

- spisak plata,

- poreska evidencija,

- evidencija imovine,

- “crna lista stranaca”.

To je model procene pouzdanosti u plaćanju, ništa više.

2) Šta je SCHUFA skor

SCHUFA skor je procenat procene rizika (pojednostavljeno: koliko je verovatno da ćeš uredno plaćati obaveze).

- viši skor → veće poverenje (lakše banka/stan/ugovor)

- niži skor → veći oprez institucija

Bitno: skor se menja kroz vreme. Nije doživotna presuda.

3) Kako nastaje SCHUFA zapis (kada počinje da postoji)

SCHUFA zapis nastaje kada uđeš u “ugovorni svet”, npr.:

- otvoriš Girokonto,

- potpišeš telefon/internet ugovor,

- uzmeš kreditnu karticu ili rate,

- potpišeš stan (zavisno od modela).

Ako si tek stigao i nemaš ništa od ovoga → nemaš istoriju (neutralno stanje).

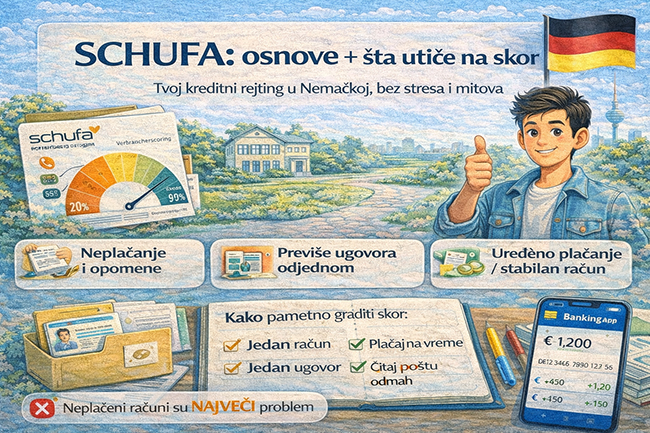

4) Šta NAJVIŠE utiče na SCHUFA skor (redosled po važnosti)

1) Kašnjenja i neplaćanja (najveći udar)

- neplaćeni računi

- opomene (Mahnung)

- dug koji ide u prinudnu naplatu

Jedan ozbiljan propust može napraviti veću štetu nego deset “dobrih poteza”.

2) Previše ugovora i zahteva odjednom

- više kreditnih kartica

- mnogo zahteva za kredit u kratkom roku

- stalno otvaranje/zatvaranje računa

Sistem to vidi kao nestabilnost, ne kao aktivnost.

3) Urednost i kontinuitet

- isti račun duže vreme

- plaćanje na vreme

- stabilni ugovori bez prekida

Ovo gradi poverenje polako, ali sigurno.

4) Vrsta proizvoda (šta koristiš)

- debit kartica → neutralno/pozitivno

- kreditna kartica → zavisi od korišćenja

- rate/krediti → rizičnije ako se ne koriste disciplinovano

Pro tip: ne treba ti sve odjednom.

5) Najčešći mitovi (i istina)

Mit: “Ako nemam SCHUFA, to je loše.”

➡️ Istina: prazna SCHUFA = nov u sistemu, nije negativno.

Mit: “Provera SCHUFA sama po sebi ruši skor.”

➡️ Istina: informativna provera (Selbstauskunft) ne ruši skor.

Mit: “Jedna greška = gotovo.”

➡️ Istina: skor se oporavlja vremenom uz uredno ponašanje.

6) Kako PAMETNO graditi SCHUFA skor (korak-po-korak)

Korak 1: jedan stabilan Girokonto

- otvori račun

- koristi ga redovno

- ne zatvaraj/menjaj bez potrebe

Korak 2: jedan jednostavan ugovor

- telefon ili internet

- plaćaj na vreme

- bez raskida i kašnjenja

Korak 3: bez “agresivnog širenja”

- ne traži više kartica/kredita odjednom

- izbegavaj rate u prvim mesecima

Korak 4: disciplina u pošti

- svako pismo otvori isti dan

- rok (Frist) odmah zapiši

- reaguj pre nego što nastane problem

7) Šta najčešće RUŠI skor (crvena lista)

- ignorisanje pisama

- “ma platiću sledeći mesec”

- pogrešna adresa → pisma se vraćaju

- raskid ugovora sa dugom

- previše finansijskih zahteva u kratkom roku

Ovo su greške koje su potpuno izbegljive.

8) Kako proveriti svoju SCHUFA (bez štete)

Imaš pravo da dobiješ informativni uvid u svoje podatke. To služi da:

- vidiš šta piše o tebi,

- ispraviš greške,

- pratiš stanje.

Bitno: informativni uvid ≠ kreditni zahtev. Ne ruši skor.

9) Primeri iz prakse

Primer A: Nov u Nemačkoj

- nema SCHUFA

- otvori Girokonto + prepaid telefon

- plaća sve na vreme

➡️ posle nekoliko meseci ima stabilan osnov

Primer B: Kašnjenje zbog loše adrese

- pismo se vraća

- račun neplaćen

- ide opomena

➡️ problem nije novac, nego adresa (rešivo, ali sa posledicama)

Primer C: Previše zahteva

- dve kartice + rate + kredit u kratkom roku

➡️ sistem vidi rizik, iako je osoba “dobronamerna”

10) Mini checklista: SCHUFA bez stresa

- Jedan račun, dugoročno

- Jedan ugovor, uredno plaćen

- Nema kašnjenja

- Nema “finansijskog skakanja”

- Pošta se čita isti dan

Više informacija:

One comment

Pingback: Girokonto u Nemačkoj: otvaranje + šta ako nemaš SCHUFA (praktični vodič) - GdeGori.de : Gastarbajter edition :